A tokenização financeira é uma realidade, e se encontra na agenda evolutiva de várias frentes no sistema financeiro nacional e mundial.

Mas afinal, o que significa este movimento que está tomando conta das conversas entre os líderes e especialistas?

Vamos começar pelo começo.

1 – O que são Tokens?

Token é um conjunto de caracteres e símbolos que representam um ativo digital, tendo como característica sua unicidade, e sua segurança. Por meio dele, não é possível desvendar o que está por trás, em termos de dados sensíveis, então ajuda a proteger durante o armazenamento e a transmissão. Então por exemplo, você quer usar um cartão de crédito virtual, ao invés de você ter que digitar esses dados sensíveis, você apresenta um token que representa aquele ativo (número do cartão, data de expiração, CVV, Nome do titular), com isso você consegue fazer transações online sem trafegar os dados do cartão, apenas seu Token que o representa, porém não pode ser decifrado por quem transmite.

Empresas brasileiras saem na frente com tokenização – 25% utilizam tokenização, a tendência que pode movimentar entre US$ 3,5 a US$ 10 trilhões até 2030

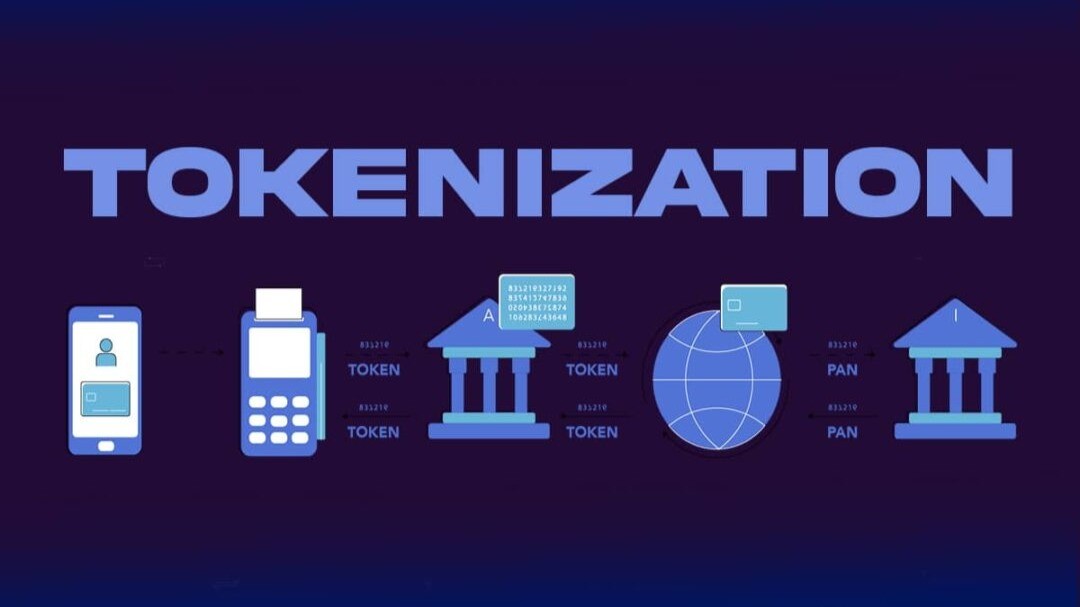

2 – Como funciona o pagamento tokenizado?

Os pagamentos tokenizados funcionam da seguinte forma, no setor de cartões:

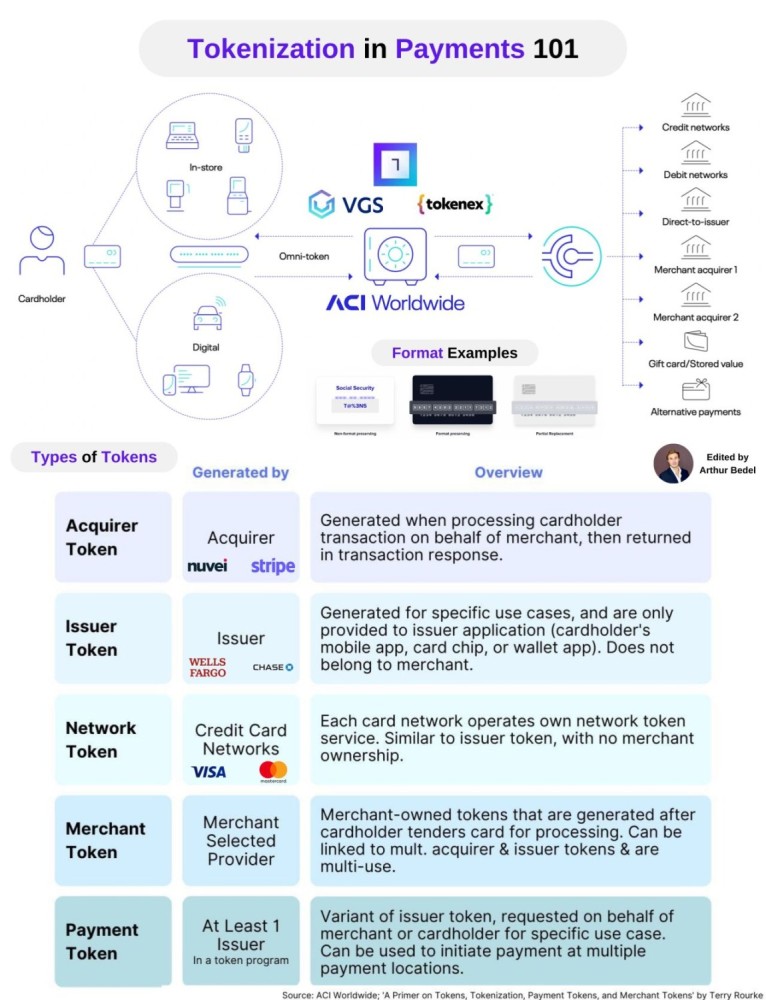

Substitui dados sensíveis por um token, armazenado em um cofre PCI-compatível do criador do token, este pode ser criado pelo adquirente, emissor, um cofre terceiro ou um processador.

Em um processo padrão, os dados sensíveis de um cartão transitam entre o varejista, o adquirente, o banco, e é validado por meio do cofre junto ao emissor daquele token.

Os tokens podem ser de uso único e de múltiplos usos.

Vamos fazer um paralelo com o Open Finance?

Os pagamentos até então eram únicos, exigia-se um consentimento para cada pagamento, o que gerava um token por consentimento que após o seu uso perdia a sua validade.

Agora com a entrega do Jornada Sem Redirecionamento, que será uma das ferramentas para o pagamento por aproximação no Brasil, gerará um token após o consentimento que permitirá múltiplos pagamentos, ou seja, um token de longa duração podendo ser utilizádo várias vezes, respeitando suas regras.

Um outro ponto de destaque, é que um mesmo cartão de crédito poderá ter diferentes tokens, para diferentes interfaces, o que gera mais segurança para o consumidor. Então, a partir de um mesmo cartão, ele poderá por exemplo bloquear o token que foi gerado para um canal específico, assim como gerir pagamentos vinculados a cada token.

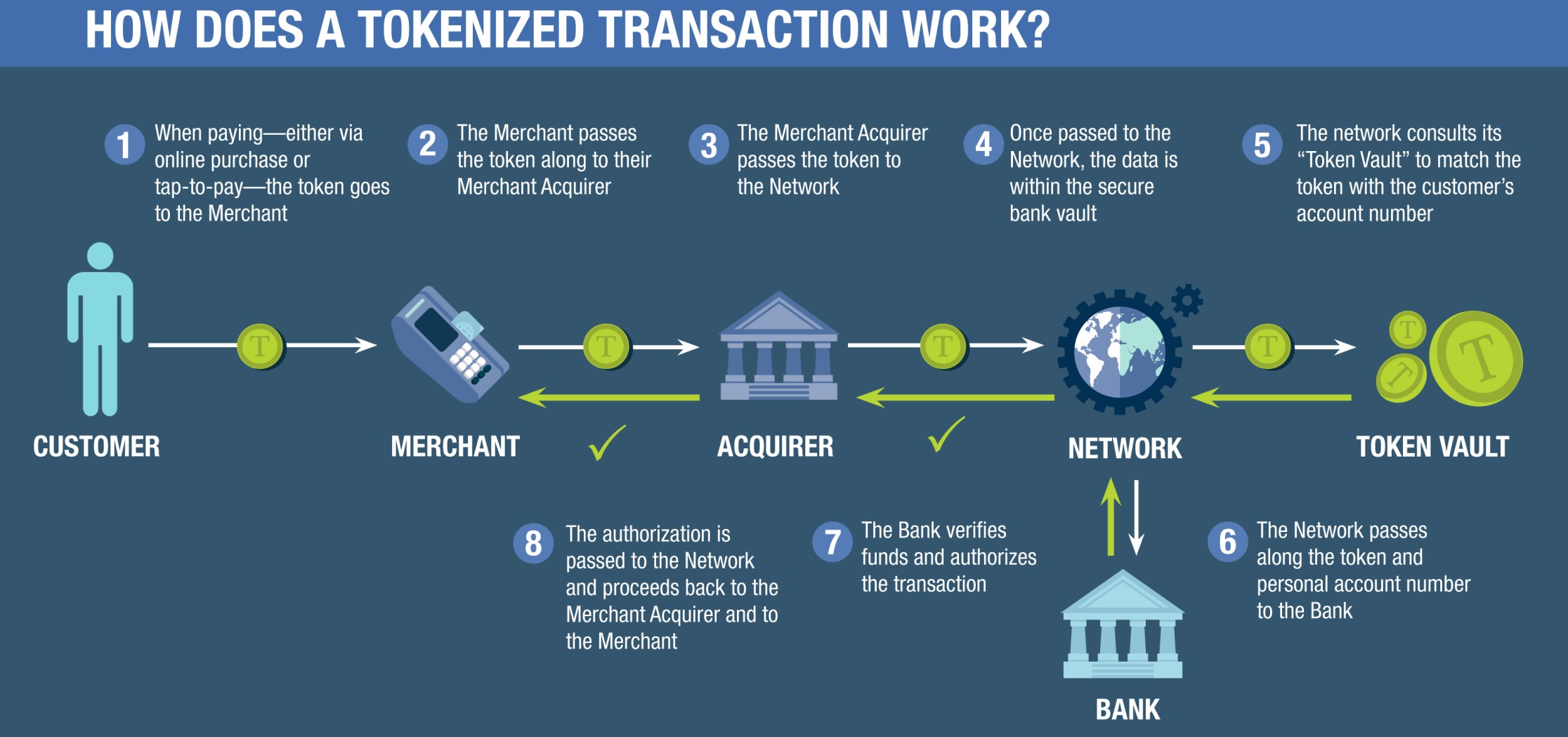

Sendo assim, no processo de pagamento tokenizado, o varejista/adquirente precisa apresentar o token ao seu criador para descobrir o PAN (Primary Account Numbers), e o criador iria verificar o PAN com o seu Vault (cofre) altamente seguro, e ao invés do criador retornar esta informação sensível, ele simplesmente autoriza ou não o pagamento, mantendo os dados sensíveis neste cofre sem trafegá-lo e mitigando riscos de acesso por hackers.

3 – Como funciona a tokenização de ativos?

Tokenizar ativos significa em poucas palavras: representar um ativo físico no mundo digital. Fazendo um paralelo, o número do RENAVAM (Registro Nacional de Veículos Automotores) de um veículo, é uma sequência de números que identifica seu veículo em sistemas do governo. Quando falamos em tokenização de ativos, estamos falando exatamente disso, a capacidade de criarmos Tokens (letras, números e caracteres especiais) que identifiquem qualquer ativo físico, ou parte dele pois no digital, ele pode ser dividido em vários tokens, mesmo que o objeto não seja divisível no mundo real.

A tokenização de ativos pode ser aplicada a diversos tipos de bens, como dinheiro, imóveis, commodities, objetos colecionáveis, metais preciosos e obras de arte.

Existem dois tipos de tokens: fungíveis e não fungíveis. Os tokens fungíveis são divisíveis em partes iguais e intercambiáveis, como o bitcoin. Já os tokens não fungíveis (NFT) são únicos e indivisíveis, como obras de arte, jóias e vestidos de celebridades.

Vantagens:

- Redução de custos;

- Transparência dos acordos;

- Negociação sem fronteiras e horários;

- Acesso a um novo público investidor;

- Dentre outros.

O blockchain ou DLT aqui são fundamentais: são elas que garantem que, uma vez que você compre um ou mais tokens que representam um ativo, eles sejam seus de maneira imutável, mesmo diante de uma autoridade instituída.

De acordo com a EY, a tokenização de um ativo pode ser explicada da seguinte maneira:

- Seleção do modelo de representação do ativo: o modelo de representação envolve o conjunto de atributos que o token precisa ter para identificar as especificidades do ativo que representa. Há vários standards de representação, de acordo com a iniciativa de blockchain subjacente;

- Modelagem do ativo: envolve as informações que serão embarcadas na cadeia, como se há questões legais ou regulatórias envolvidas no ativo, que nível de confiança é requerido nos dados, que informações são essenciais para o processo de negociação e também requisitos técnicos, como de escalabilidade;

- Revisão técnica e de segurança: uma vez que o código que regula como o ativo vai se comportar no blockchain é lançado, não tem como voltar atrás. Ele é imutável. Por isso, revisões técnicas e de segurança, seja por meio de ferramentas ou de empresas especializadas, são fundamentais;

- Implementação: go live do código do token, em blockchain pública ou privada, dependendo do caso de uso. A partir de agora, outros usuários podem interagir com a função exposta do token.

No próximo artigo irei falar sobre contratos inteligentes e como a tokenização financeira se conecta com a iniciativa Drex do Banco Central do Brasil .

Sugiro seguir os colegas Marcel van OostMarcel van Oost e o Arthur Bedel.

No responses yet