É dada a largada para a implementação do Open Banking no Brasil

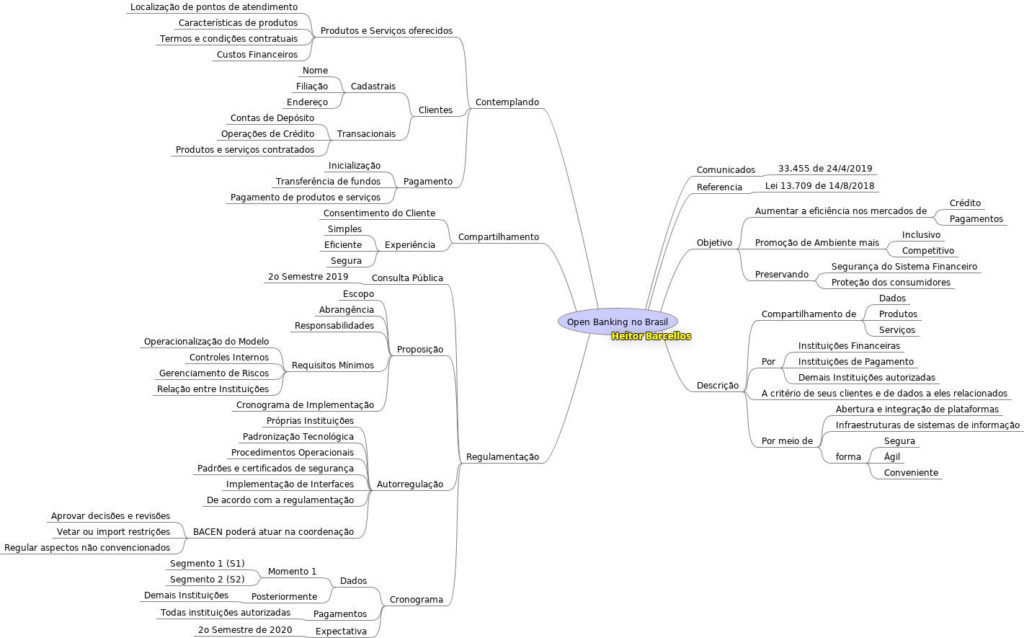

Quarta-feira, 24/4/2019, o Banco Central divulga o comunicado no. 33.455 contendo os principais requisitos que vão orientar a implementação do Open Banking no Brasil. Por meio deste comunicado o BC define as principais diretrizes, a ordem de implementação e a abrangência da futura regulamentação. Esta iniciativa vem de encontro com a estratégia do BC de aumentar a eficiência e a competição no mercado financeiro, além do estabelecimento de um ambiente mais inclusivo, porém sem deixar de lado a proteção aos consumidores e a estabilidade do Sistema Financeiro Nacional (SFN).

O modelo Open Banking já encontra-se em vigor na europa desde janeiro de 2018, por meio da regulamentação do europeia do PSD2 (Payments Service Directive II) e do Open Banking UK, este último vigente apenas no Reino Unido. Outros países como Australia e Hong Kong também já estão em fases avançadas de implementação e adoção do modelo. Definitivamente, o Open Banking está ganhando tração mundialmente.

O Open Banking brasileiro deverá abranger as instituições reguladas e autorizadas a funcionar pelo Banco Central do Brasil, e englobará no mínimo os seguintes produtos e serviços:

- Dados relativos aos produtos e serviços oferecidos pelas instituições participantes, como dados de localização de pontos de atendimento, produtos e serviços oferecidos pela instituição financeira, custos financeiros, entre outros;

- Dados cadastrais dos clientes (nome, endereço, filiação, entre outros);

- Dados transacionais dos clientes (relativos a contas de depósito, a operações de crédito e produtos e serviços contratados pelos clientes, entre outros);

- Serviços de pagamento (inicialização de pagamento, pagamentos de produtos e serviços, transferências de fundos, entre outros).

Um dos princípios fundamentais do Open Banking é de que o cliente é dono dos seus dados e não mais a instituição financeira. O comunicado do BC deixa claro que o compartilhamento dos dados cadastrais e transacionais dos clientes, bem como de serviços de pagamentos, dependerão de prévio consentimento do cliente. Isso representa uma enorme mudança de paradigma para o setor, que tradicionalmente tinha a instituição financeira como dona e responsável pela guarda da informação do cliente.

Referente ao processo de implementação do Open Banking estão previstos a publicação de atos normativos e também iniciativas de autorregulação, sendo que a expectativa é que as próprias instituições participantes sejam responsáveis por definir padrões tecnológicos, modelos de segurança, procedimentos operacionais, modelos de interfaces ou APIs (application programming interfaces).

Já com relação aos terceiros não autorizados, o BC deverá estabelecer as condições de relação contratual entre as instituições autorizadas pelo BC e as instituições terceiras não autorizadas. A expectativa do Banco Central é de que o modelo deva ser implementado e colocado em prática em fases, a partir do segundo semestre de 2020.

De forma a ajudar no entendimento do comunicado do BC, compartilho o mapa mental (mindmap) criado pelo Heitor Barcellos, Head of Consumer Digital Bank & Open Banking Services no Tribanco. Um excelente trabalho que auxilia bastante a compreensão do comunicado, tanto pela simplicidade, quanto pela riqueza nos detalhes. Agradeço ao Heitor por gentilmente ceder este material para compartilharmos aqui no nosso blog Open Banking Brasil.

Com certeza muito trabalho ainda pela frente e diversas definições por acontecer mas enfim, foi dada a largada do Open Banking no Brasil.

Excelente material, estou cada dia mais interessado pelo o assunto, Davi seria possível um contato com vc, gostaria de tirar algumas dúvidas