Não é de hoje que sabemos que a forma do cliente se relacionar com as instituições financeiras tradicionais está mudando. E esta transformação reflete a busca constante deste cliente por novas experiências e serviços digitais que simplifiquem as tarefas do seu dia-a-dia. Para se adequar a este novo modelo, bancos e instituições financeiras (FI’s) precisam se adaptar e conhecer a jornada deste cliente. E para tal alguns modelos de negócio estão se transformando ou mesmo se reinventando para considerar cada cliente como se ele fosse único. Levar em conta aspectos sociais, humanos e de personalidade (pessoal e grupo) podem ser decisivos para garantir a vantagem competitiva da FI com relação a seus concorrentes. Neste contexto, entregar uma plataforma tecnológica que agilize a ofertas de novos serviços, fomente novos ecossistemas digitais, além de parcerias, e que reduza o atrito inicial de uso entre o usuário e o aplicativo do banco, é fundamental para garantir experiências únicas e exclusivas.

Uma nova instituição financeira nasce, muito mais preocupada com o indivíduo, preparada para oferecer novos serviços de maneira muito mais transparente, e com extrema relavância para o cliente final. E neste cenário, a personalização é palavra-chave, pois permite conhecer o cliente de forma individualizada, obter insights de eventos importantes de sua vida (pessoal e financeira), tais como uma mudança de carreira, o inicio de um novo negócio, ou mesmo a aquisição de um bem, entre outros. Estas informações são de extrema relevância, pois geram oportunidades de negócios exclusivas para a instituição financeira.

O modelo europeu e as regulamentações de mercado, tais como o PSD2 e o Open Banking (UK) demandam que os bancos abram os dados de seus clientes, desde que os mesmos autorizem o compartilhamento, mas neste caso, o que de fato está sendo fomentado é a força do ecossistema, ao permitir a criação de novos modelos de negócio, produtos e experiências que atendam a este novo perfil de consumidor. Imagine você um banco ágil, digital, onde o cliente tenha a opção de realizar 100% das interações via canais digitais, pagamentos contactless, ter acesso a diferentes carteiras digitais e ainda consumir serviços personalizados de aconselhamento financeiro, de maneira simples e com o minimo de “atrito” entre o cliente e a aplicação do banco.

Para atingir este objetivo a instituição financeira pode adotar 2(duas) abordagens estratégicas: a de Banco como Serviço (Bank-as-a-service, ou BaaS) e a de Banco como Plataforma (Bank-as-a-Platform, ou BaaP).

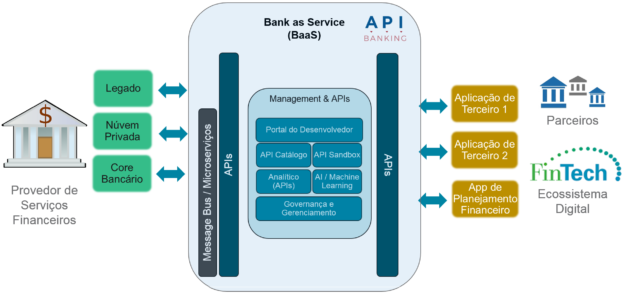

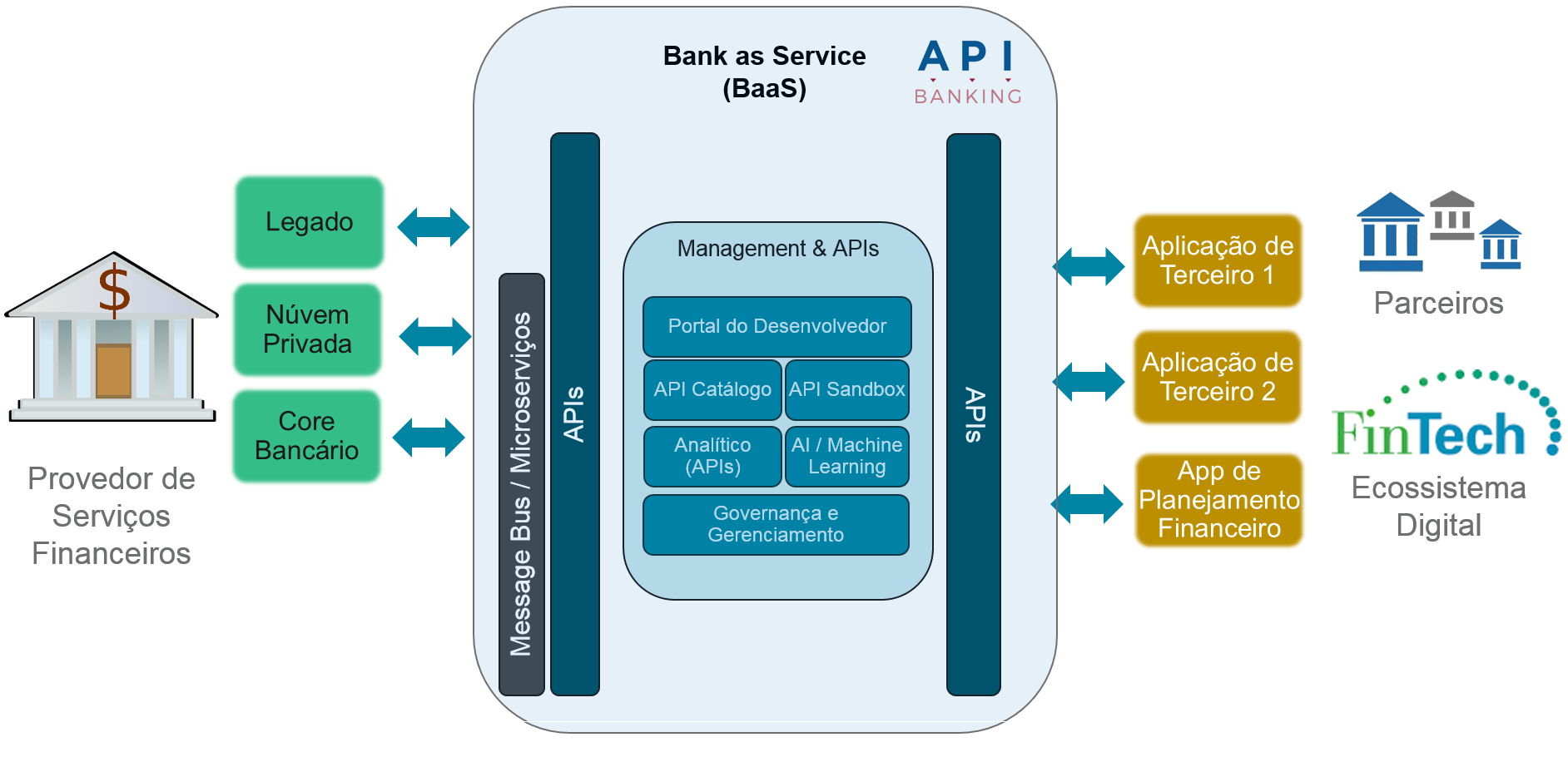

Banco como Serviço (BaaS)

No modelo de banco como serviço (BaaS), a instituição financeira oferece um conjuto de APIs públicas, normalmente expostas através de um portal acessível a desenvolvedores registrados. No modelo BaaS, usualmente a audiência está mais restrita a este conjunto de desenvolvedores externos, sejam eles de um parceiro de negócio, ou mesmo Fintechs. Neste caso, a estratégia, normalmente é disponibilizar um conjunto de APIs, e permitir que terceiros, consumam as mesmas através de um modelo de “auto-serviço”. Este ambiente, normalmente, é disponibilidado através de um modelo de Plataforma-como-serviço (Plataform-as-a-service, ou PaaS), e implementado em ambiente de núvem híbrida, com parte dos serviços em núvem privada e demais em núvem pública. Este modelo é interessante, pois acelera a entrega de novas aplicações de negócio em parceria com terceiros, alavancando do consumo destas APIs. Novos serviços, principalmente os que envolvem algum tipo de lógica de negócio, normalmente são implementados através de uma nova camada de microserviços e, preferencialmente, sem provocar impactos nos sistemas Core e legado da FI.

No BaaS o banco acelera a entrega de novas experiências através de parcerias e consumo de APIs, ou incorporando aplicações de terceiros, como por exemplo, embarcando uma solução whitelabel de uma fintech.

Banco como Plataforma (BaaP)

No modelo de banco como plataforma (BaaP) a instituição financeira acelera ainda mais a entrega de novas experiências, ao focar não apenas na oferta de APIs para seus parceiros de negócio. Na abordagem BaaP, além de APIs, o banco oferece um conjunto de serviços e produtos já pensados e preparados para o cliente final. Imagine você o banco oferecer serviços que aceleram a concessão de crédito, através do cálculo antecipado da pontuação e riscos. Oferecer serviços que agilizam o lançamento de modelos de marketplace digital, integrando diferentes ofertas e produtos de parceiros do banco, sem sair do aplicativo da instituição financeira. Outro exemplo, é a capacidade de oferecer serviços de identificação através de video e reconhecimento facial, ou mesmo permitir à FI lançar um novo programa de fidelidade, com muita velocidade e acessível via API por qualquer parceiro de negócio. Quem sabe até utilizar inteligência artificial e algoritmos de aprendizado de máquina para apontar, de forma online, fatores de risco para a concessão de um empréstimo para uma micro ou pequena empresa. Ao oferecer para o mercado serviços prontos, o BaaP acelera o processo de registro de novos parceiros, além de agilizar a entrega de novos serviços bancários em meios digitais.

A estratégia BaaP deve garantir o rápido onboarding de parceiros de negócio do Banco, assim como no BaaS (banco como serviço), porém neste caso a plataforma deve oferecer serviços prontos (modelo Software como Serviço, ou SaaS), além de uma arquitura modular e flexível. Assim como no BaaS, normalmente adota-se um modelo de Plataforma-como-serviço (Plataform-as-a-service, ou PaaS) e implementado em um ambiente de núvem híbrida, porém no caso do BaaP agregam-se serviços bancários inovadores e pré-construidos.

Estas duas estratégias permitem que as instituições financeiras mais tradicionais possam adaptar-se, de forma a garantir um melhor controle da experiência do usuário, o crescimento dos negócios através de parcerias e oferecer inovação aos seus clientes.

No responses yet